协会动态/ association dynamics

协会动态/ association dynamics

上半年,通用机械行业经济运行延续了去年下半年的良好发展态势。国内疫情的有效控制与国家宏观经济政策持续释放效应,为通用机械行业发展创造了良好的运行环境,市场需求逐步恢复、外贸出口情况好于预期,特别是行业重点企业经济运行情况持续向好,呈现高速发展态势。企业持续坚持创新,重大技术装备取得新的发展,围绕“双碳”目标寻求更多新的市场机遇,全行业发展预期保持平稳增长。

一、重点联系企业主要指标完成情况

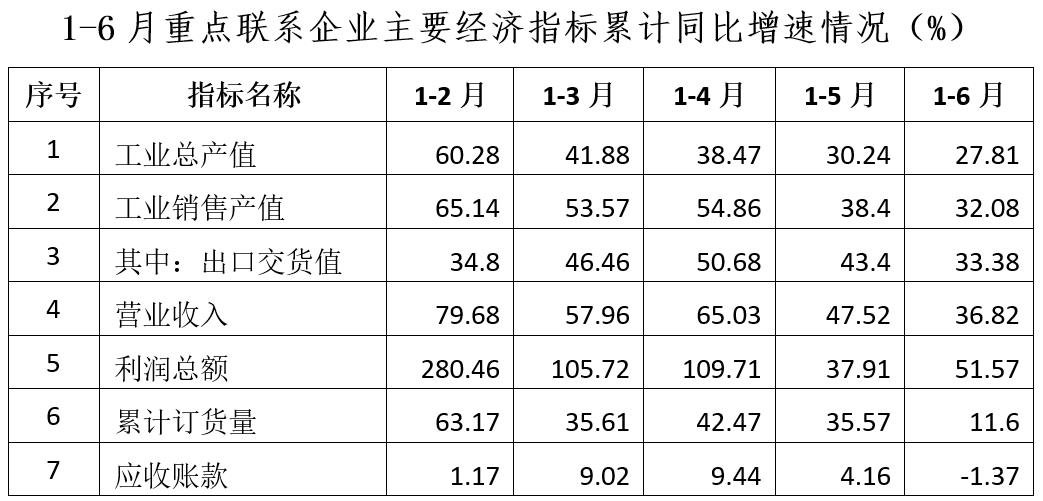

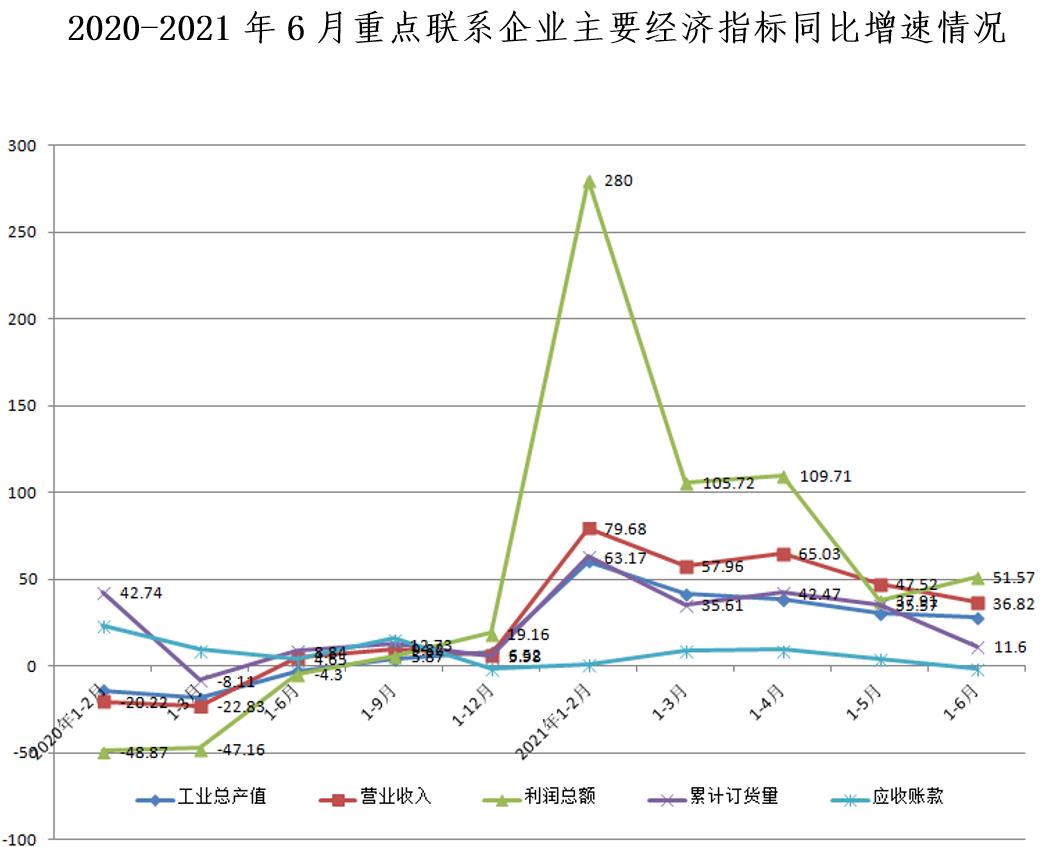

据169家重点联系企业统计数据显示,1-6月169家重点联系企业完成工业总产值575.41亿元,同比增长27.81%,两年平均增速11.84%。完成工业销售产值560.09亿元,同比增长32.08%,其中:出口交货值43.08亿元,同比增长33.38%,两年平均增速19.58%。实现营业收入629.53亿元,同比增长36.82%,两年平均增速21.52%。实现利润总额57.40亿元,同比增长51.57%,两年平均增速22.7%。累计订货量1034.36亿元,同比增长13.6%,两年平均增速13.39%。应收账款394.48亿元,同比下降1.37%,两年平均下降1.61%。

上半年,通用机械行业重点联系企业总体保持高速增长,2/3以上企业的工业总产值、营业收入呈现两位数以上增长,近6成企业的利润总额达到两位数以上同比增长,一半以上企业的累计订货量同比两位数增长。较高的增长因素一是去年同期受疫情影响基数相对较低,二是从去年下半年开始至今年上半年,市场需求持续释放,使企业经济运行处于较好态势。

上半年重点联系企业主要经济指标虽总体呈现较高增长,但产值、营收、利润、累计订货量的同比增速逐月呈现回落趋势,符合行业经济运行预期。特别是累计订货量同比增速回落较快,主要是由于去年一季度因疫情国内经济运行暂停后,二季度开始逐步恢复,新开工项目需求集中释放,大型石化、冶金、水利等领域对通用机械产品订货大幅增加,特别是一些长周期生产的产品去年订货量猛增,造成今年订货量增速回落较快。上半年,重点联系企业利润总额增速9.12%,高于营业收入增速,但营业利润率比去年同期下降0.49个百分点(2020年1-6月营业利润率9.61%)。

从重点联系企业主要经济指标的两年平均增速看,工业总产值平均增速11.84%、营业收入平均增速21.52%、利润总额平均增速22.7%、累计订货量平均增速13.39%,都处于两位数增长,保持了近几年持续的较好水平。

二、行业产品进出口情况

上半年通用机械行业产品进出口也实现了高速增长,呈现出近几年以来同期的较好水平。据海关统计数据,1-6月通用机械行业主要产品累计进出口总额169.99亿美元,同比增长28.39%,两年平均增速9.66%。其中:进口70.31亿美元,同比增长27.32%,两年平均增速8.09%;出口99.67亿美元,同比增长29.16%,两年平均增速10.81%。贸易顺差29.36亿美元,同比增长33.82%,两年平均增速18.27%。

通用机械行业主要产品进出口同比高速增长,一是得益于我国疫情率先得到控制,制造业生产经营快速恢复并保持稳定运行,国内市场需求较快增长带动进口的增长。如:1-6月各类泵进口同比增长43%,两年平均增速12.5%,其中柱塞泵进口1.55亿美元,同比增长47.71%,两年平均增长21.01%。二氧化碳压缩机进口翻倍增长;各类阀门进口同比增长31.18%,两年平均增速11.15%;行星齿轮减速器进口同比增长41.72%,两年平均增速15.77%。

二是通用机械产品应用领域广泛,长期以来在国际市场已经形成了相对稳定的市场份额,从去年初至今世界范围内疫情持续蔓延,造成部分国家生产制造业不能正常运行,促进了我国产品出口的快速增长。如:转速10000转/分以下的离心泵1-6月出口13.42亿美元,同比增长36.94%,两年平均增长17.43%;往复泵1-6月出口1.7亿美元,同比增长79.76%,两年平均增长29.61%;其他风机等产品1-6月出口12.86亿美元,同比增长42.67%,两年平均增长24.93%。

三是国际范围疫情的持续蔓延对防疫和抗疫产品的需求拉动相关产品出口的快速增长,如:1-6月制氧机出口82.21万台,出口金额3.21美元,均同比增长10倍;空压机、空气泵等出口7.47亿美元,同比增长59.3%。

对比近几年主要产品进出口情况,国际贸易摩擦及国内产品成本上升对行业的产品出口产生了一定的影响,产品进口增幅也呈现回落,总体处于波动态势。

三、行业发展的亮点

1、持续创新,首台套重大装备取得新的成果

通用机械行业在不断完善产品技术水平和质量的同时,加强与用户的沟通协调,使多种首台套重大装备产品得到推广应用:

在大型炼化一体化工程领域中,行业重点企业持续保持市场的领先地位。在投资千亿元的裕龙岛炼化一体化项目中,沈鼓集团成功签订150万吨/年机组乙烯三机制造合同,标志着在全球超大规模乙烯装备制造业中,沈鼓又迈上了一个新的台阶;西南化工研究院中标该项目中甲醇制氢psa装置等6套大型制氢装置,氢气总产量达85万nm3/h,产氢规模世界领先。

在大型火电工程领域,中国电建集团上海能源装备有限公司成功获得1000mw火电机组锅炉给水泵订单,实现了首台套国产化项目的重大突破。

在煤化工领域,沈鼓集团实现世界最大规模90万吨/年pdh装置离心压缩机组的国产化突破;重庆水泵厂有限责任公司签订近两亿元煤浆泵订单,打破国外公司对该类设备的长期垄断。

在海工装备领域,行业企业研制的高性能齿轮传动系统、高压深海球阀、离心压缩机及高速透平能量回收装置等都得到了首次应用,解决了卡脖子技术难题,不断实现进口替代,助力高质量发展。

2、潜心耕耘,新能源装备蓄势待发

通用机械行业始终坚持创新发展的理念,新技术新产品研制不断取得突破。上半年,围绕新能源装备研发的多项成果通过行业鉴定,为能源发展保驾护航。

超大型风洞用主压缩机、天然气管线用18mw集成式电驱压缩机组、新型储能压缩机组等一批高端新产品研制取得突破。围绕氢能产业,校企联合开发的90mpa加氢站用液驱活塞压缩机实验研究取得了重大突破,各项参数达到设计指标要求;液氢阀门样机通过了低温(-253℃)一系列压力与动作循环测试;喷油螺杆氢气输送压缩机、燃料电池空气压缩机、燃料电池氢气循环泵及高压加氢压缩机等产品顺利通过鉴定。此外离心压缩机防喘振阀、液化天然气用超低温各类阀门、“华龙一号”核电离心式冷水机组、大抽速智能高效气冷式罗茨真空泵、直径2米大口径分离机械等产品成功研制,都将打破国外垄断,彰显出行业企业厚积薄发的市场竞争实力。

3、“双碳”目标引领,节能技术与节能管理迎来新机遇

通用机械产品在钢铁冶金及建材等高耗能产业应用广泛,在“双碳”目标引领下,节能技术改造需求持续增长,巨大的存量市场和节能产品新生市场给行业细分领域中高效节能型空压机、风机、泵阀、能量回收透平等产品带来了更多的市场机会。

综合能源服务产业如能源管理、智慧供能、能源托管等模式如雨后春笋般发展起来,帮助用户提高整体运行效率、挖掘节能潜力,实现能耗全面管控。上半年,空压站系统节能技术、压缩空气站合同能源管理、售气等综合能源服务模式成为行业新的经济增长点。

4、投资回暖,高技术智能化发展成行业共识

上半年,行业企业固定资产投资逐步恢复,高新技术、智能化发展成为行业发展的共同目标。

上海良机冷却设备有限公司新建厂房一期工程奠基,项目总建筑面积63687.4平方米,总投资3.11亿元,共分三期建成。建成后将打造全新的智能化生产线。

江苏国茂减速机股份有限公司分别向子公司捷诺传动、中重科技现金增资2亿元和1.33亿进行项目扩建,以此开拓减速机高端市场,加快向高端制造、国际化转型的步伐。

四、行业发展存在的问题

1、原材料成本压力较大

目前钢材等原材料涨价的压力依然较大,而通用机械产品向下传导消化涨价因素的能力不强,挤压了行业利润,上半年企业营业利润率同比下降0.49%。原材料和大宗商品价格的上涨和波动形成的成本压力,对行业企业再投入和发展后劲造成一定的影响。

2、应收账款问题始终难以解决

经过多年多方面的努力,应收账款情况虽有所改善(1-6月应收账款同比增速下降1.37%),但仍处于增长态势。上半年,169家重点企业中,一半以上企业的应收账款累计同比增长,其中近1/3的企业出现两位数以上增长,应收账款压力仍然较大。

3、发展环境仍存在不确定性

由于国际范围的疫情蔓延始终未得到很好控制,加之美国等发达国家对中国的打压与高端技术限制不断升级,进一步拓展国际市场难度较大。国内疫情防控的常态化和重点市场发展预期的不确定性,对行业的发展也带来更多的不确定因素。

五、2021年行业发展预期

1、行业发展环境

目前,我国经济呈现稳中向好、长期向好的基本趋势,经济总量已占世界经济的17%以上,在全球疫情持续蔓延经济严重下滑中,中国是全球唯一实现正增长的经济体,显现了较强的总体经济实力。我国具有世界最大的消费市场,在国家稳定经济基本盘、鼓励消费升级等各项政策支撑下,国民经济各领域的稳定发展给通用机械行业提供了基本的市场保障。从国家统计局公布的1-6月份固定资产投资数据看,农林牧渔同比增长19.7%、化学原料及化学制品制造业同比增长28.2%、医药制造业同比增长18.7%、黑色金属冶炼回荡21.6%、橡胶和塑料制品业20%等多数制造业都保持较高速增长,将给通用机械行业带来增量需求。

习总书记在第七十五届联合国大会上提出的“碳达峰、碳中和”目标承诺推动了我国“双碳经济”的快速发展。中央经济工作会议把做好“双碳工作”作为2021年的八项重点任务之一,今年又是“十四五”开局之年,上半年围绕国民经济和社会发展第十四个五年规划和2035年远景目标纲要及实现“双碳目标”,在电力、冶金、储能、建材、水利、城市建设、环保等各行业已出台多项国家产业政策,将对通用机械行业的市场拓展产生很大积极推动作用。

“双碳目标”及生态环保要求催动国内能源工业的结构性深入调整。一是清洁能源占比将进一步大幅提升,光伏、风电、核电、氢能等清洁能源行业有望迎来更好的发展空间。二是对钢铁、煤炭、石化高耗能领域的节能减排要求更严,促进产业从产能发展转向高质量发展。国家出台的《关于加快推动新型储能发展的指导意见》、《钢铁行业产能置换实施办法》、“国家鼓励推广32项石化化工先进技术和产品”等相关产业政策将推动能源工业领域的调整与发展。能源领域是通用机械产品的主要市场,新能源领域的建设项目、高耗能领域的产能置换、节能技术与产品的广泛推广应用等,将为风机、泵、压缩机、阀门等多类通用机械产品带来更大的市场需求和良好的发展机遇。

氢能利用是备受行业关注的新兴能源领域,其产业链中的制氢、储氢、输氢、用氢等关键环节,通用机械产品都占据重要的地位和作用。科技部近期发布《国家重点研发计划“信息光子技术”等“十四五”重点专项2021年度项目申报指南的通知》,其中氢能技术专项申报指南围绕氢能绿色制取与规模转存体系、氢能安全存储与快速输配体系、氢能便捷改质与高效动力系统及“氢进万家”综合示范等4个技术方向,按照基础前沿技术、共性关键技术、示范应用,拟启动18个项目,拟安排国拨经费7.95亿元。随着氢能领域技术的不断发展和市场逐步成熟,将为通用机械行业提供大好的发展机遇。

2、行业下半年及全年经济运行预期

从行业重点联系企业在手订单看,上半年169家重点联系企业累计订货量1034.36亿元,在手订单量较好,生产任务比较饱满,为下半年平稳运行打下了良好的基础。目前行业发展环境向好,全年将总体保持稳中有增的经济运行态势。

由于去年疫情因素造成的经济运行指标同期基数较低,今年上半年主要经济指标同比增长值创近几年新高。下半年,因去年同期经济运行恢复常态,行业经济运行指标同比增速会有所放缓。

年初预期2021年重点联系企业主要经济指标完成目标:工业总产值增速9%左右,营业收入、利润总额、进出口增速8%左右。从上半年重点联系企业经济运行情况看,各项主要指标完成情况都大幅超出全年目标值,因此,预判下半年经济运行将继续保持平稳增长,全年主要经济运行指标的完成目标可以达到或超出预期。

电话:010-88393520

电话:010-88393520 传真:010-88393529

传真:010-88393529 地址:北京市西城区车公庄大街五栋大楼b2-5层

地址:北京市西城区车公庄大街五栋大楼b2-5层 电子邮件:chenxi@cgmia.org.cn

电子邮件:chenxi@cgmia.org.cn

微信公众号

微信视频号

官方微信

官方微信

您现在的位置:

您现在的位置: