产经新闻/ midwifery news

产经新闻/ midwifery news

中国近期印发了《“十四五”现代能源体系规划》(2021-2025年)(下称“十四五”能源规划),在去年经历了大宗商品价格飙升后强调了能源安全。对天然气行业来说,最新的规划旨在提升储气能力和天然气供应能力,对于增加天然气消费或提高天然气在一次能源消费结构中的占比并没有明确目标,后者是“十三五”期间的主要任务。“十三五”(2016-2020年)期间,在“煤改气”和重大天然气基础设施建设工作的推动下,中国天然气市场实现了高速增长。本文回顾“十三五”期间中国天然气行业的影响和表现,并深入探讨“十四五”期间的关键目标以及任何重大差异。预计,2021-2025年中国天然气需求增速将放缓,年均增长6.3%,预计需求增长将主要来自居民生活和供暖行业,这是中国能源安全优先保障的领域。

“十三五”规划期间中国天然气消费量大幅增长

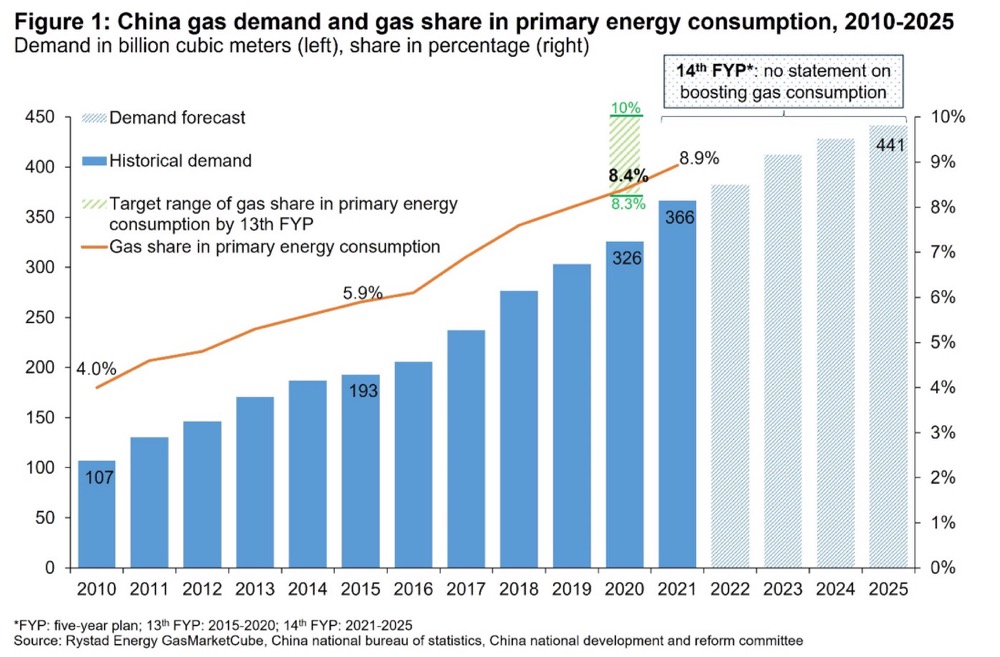

“十三五”规划指出,中国天然气消费水平明显偏低与供应能力阶段性富余问题并存,需要尽快拓展新的消费市场并推进各行业“ 煤改气” 工程。在政府政策和天然气基础设施快速开发的支持下,中国天然气需求从2015年的1930亿立方米增至2020年的3260亿立方米,年均增长11%。天然气在一次能源消费结构中的比重从2015年的5.9%提高到了2020年的8.4%,达到了预先设定的8.3%-10%的目标范围。

图1:中国天然气需求量和天然气在一次能源消费结构中的比重,2010-2015年需求,十亿立方米(左);占比,%(右)

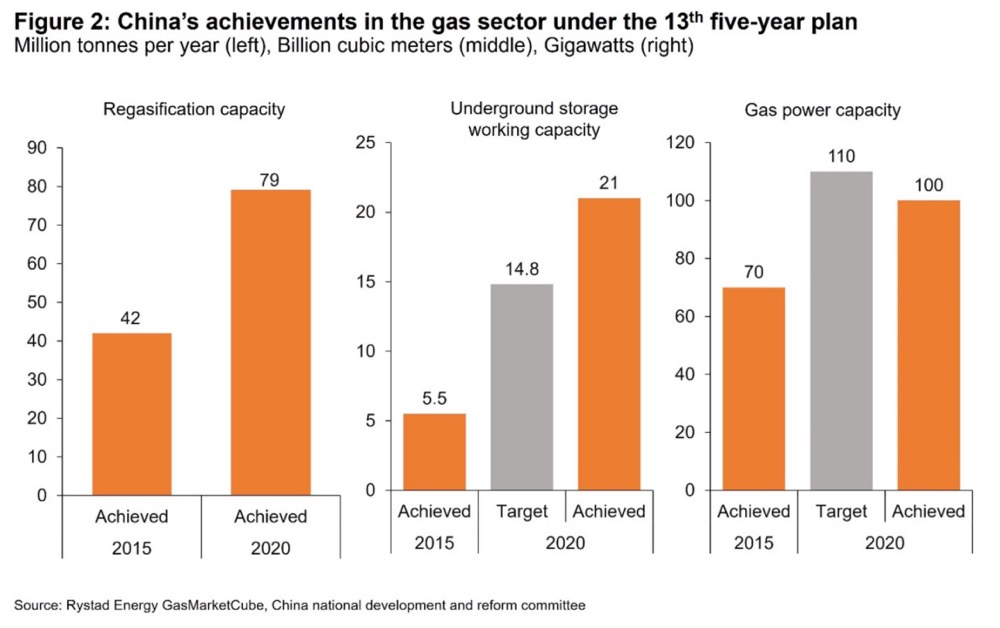

“十三五”期间,中国天然气行业取得的其他成就包括:

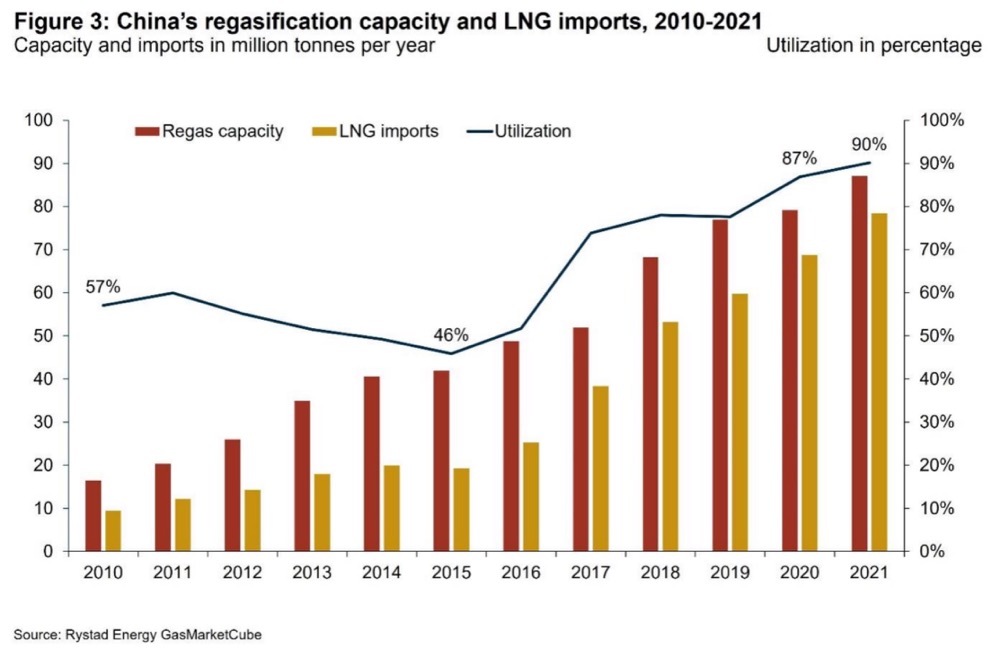

中国的lng接收站接卸能力从2015年的4200万吨/年提高到了2020年的7900万吨/年,2020年中国沿海地区有13座lng接收站/扩建项目投运,包括年接卸能力600万吨的中国石化天津lng接收站、400万吨/年的深圳迭福lng接收站、300万吨/年的上海洋山lng接收站二期。这使“十三五”期间中国lng进口量从1900万吨/年增至6900万吨/年。我们也注意到,lng接收站平均利用率从2015年的46%大幅提高到了2020年的87%,这反映了中国为提高国内天然气需求和充分利用供应能力所做的努力。

2015年-2020年,中国地下储气库工作气量从55亿立方米增至210亿立方米,比既定目标148亿立方米提高40%以上。地下储气能力占全国天然气消费量的比重从不足3%升至2020年的6.4%,尽管与其他国家相比仍然较低。

天然气管道总里程从6.4万公里增加到近11万公里(预定目标为10.4万公里),加强了国内区域管网互联互通。跨境天然气管道也取得了重大突破,带来了更多进口天然气,2014年,年输气能力250亿立方米的中国-中亚天然气管道c线在投产;2019年,年输气能力380亿立方米的“西伯利亚力量1号”管道(中俄东线天然气管道)开通。

然而,与其他天然气需求行业相比,气电发展仍滞后,因为lng成本高企抑制了燃气发电企业的盈利能力,并限制了产能扩张的激励措施。“十三五”期间,中国气电装机规模从2015年的7000万千瓦增至1.0亿千瓦,低于1.1 亿千瓦的目标。

图2:“十三五”期间,中国天然气行业取得的成就

图3:中国的lng接收站接卸能力和lng进口量,2010-2021年

“十四五”能源规划致力于保障国家能源安全

与上一个五年规划不同,“十四五”能源规划的重点是提升天然气储备和供应能力,着眼于能源安全。对于增加天然气消费或提高天然气在一次能源消费结构中的占比并没有明确的目标。在电力方面,没有针对气电的单独目标,规划中只提到要“推动气电、太阳能热发电与风电、光伏发电融合发展、联合运行”。lng成本高企可能会继续限制气电实现规模化发展。但随着可再生能源发电(具有季节性和发电不稳定等特点)比重不断增加,天然气可能是用于调峰和稳定电力供应的一个很好选择。

“十四五”能源规划中天然气行业的主要目标包括:

提高国内天然气产量,到2025年天然气年产量达到2300亿立方米以上,积极扩大非常规资源勘探开发。

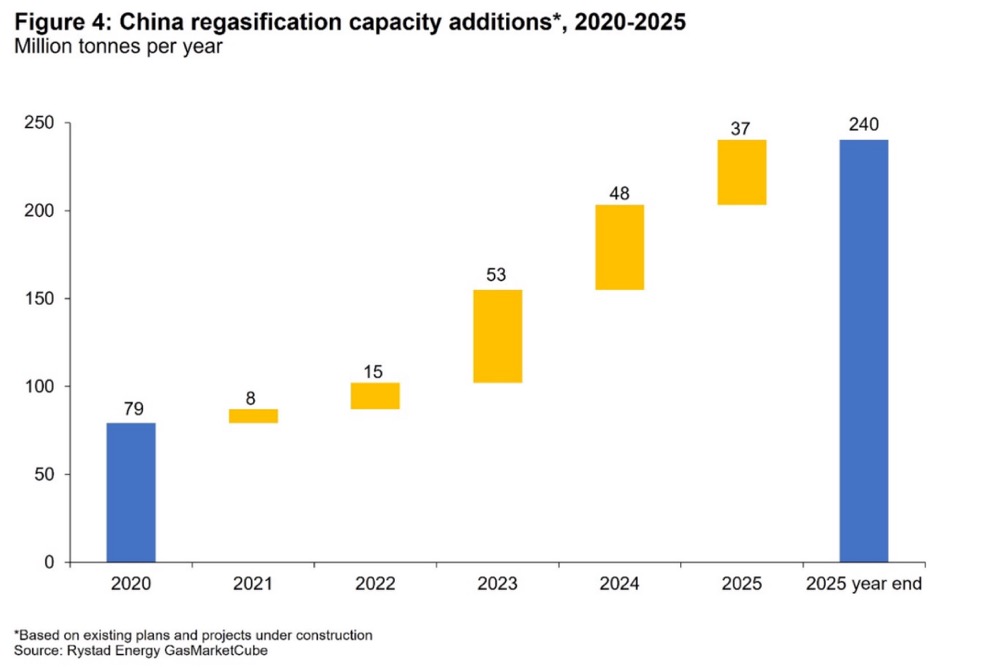

统筹推进地下储气库、液化天然气(lng)接收站等储气设施建设。到2025 年,全国集约布局的储气能力达到 550亿-600亿立方米,占天然气消费量的比重约 13%。lng接收站接卸能力没有明确的目标,如果所有计划中的建设顺利进行,预计到2025年将达到2.4亿吨/年,年均增长可能高达25%,这可能高于实际需求的增长。

新增天然气量优先保障居民生活需要和北方地区冬季清洁取暖,这与能源安全一致。

加快天然气长输管道及区域天然气管网建设,推进管网互联互通。到2025 年,全国油气管网规模从2020年的17.5万公里增至21 万公里左右。天然气管道没有单独的目标。

在进口方面,增强进口多元化和安全保障能力。巩固和拓展与出口大国互利共赢合作。增强油气国际贸易运营能力。加强跨国油气通道运营与设施联通。到2025年,另外两条跨境管道中国-中亚天然气管道d线和起自俄罗斯的远东管道可能会投运,这可能会使中国的管道气进口量提高到近1450亿立方米/年,并在选择管道气和海运lng方面具有灵活性。

图4:中国新增lng接收站接卸能力,2020-2025年(百万吨/年)

预计中国天然气需求增速将放缓,需要行业有序发展

根据“十四五”能源规划,睿咨得能源预计2021-2025年中国天然气需求增速将放缓,年均增长6.3%,期间需求约4400亿立方米/年。预计需求增长将主要来自居民生活和供暖行业,这是中国能源安全优先保障的领域。与此同时,农村地区的燃气发电和“煤改气”以及规模较小、效率低下的工厂正面临着天然气成本高昂造成的障碍。如果没有政府对燃气发电和“煤改气”的坚定支持,中国天然气消费总量将难以实现过去10年的高速增长。今年,中国天然气需求受到新冠肺炎疫情封控措施的影响。第一季度需求同比仅增长了1%,工业活动明显放缓。但鉴于未来几个月疫情封控措施可能会放松,这种影响不太可能持续。由于高成本问题在短期内不太可能得到解决,中国天然气消费将在更大程度上取决于政策制定者的长期指引以及天然气行业必要的有序发展,而不是积极扩张。

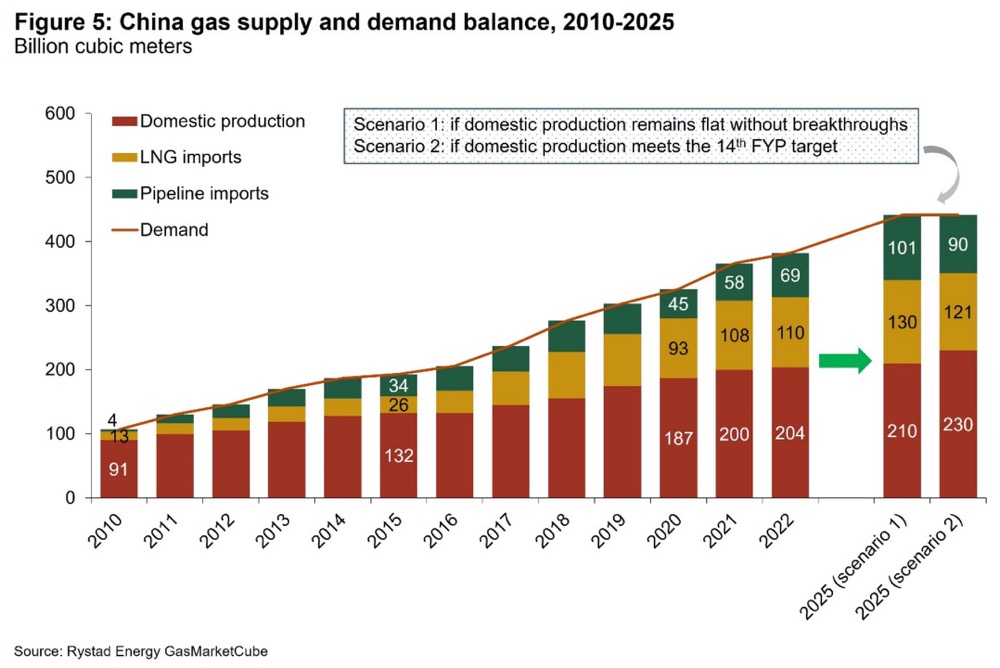

从天然气供应结构来看,如果到2025年国内天然气产量达到2300亿立方米的目标实现,那么进口天然气占天然气供应的比重将从2020年的43%上升到48%。但是,如果在开发国内资源方面没有突破,到2025年,进口天然气占比可能会达到52%,预计中国lng和管道气进口量将分别达到1300亿立方米和1000亿立方米。跨境管道利用率预计将达到近70%,而lng接收站利用率将降至仅40%,接卸能力过剩可能需要在未来几年lng接收站有序发展。

图5:中国天然气供应和需求平衡,2010-2015年(十亿立方米)

电话:010-88393520

电话:010-88393520 传真:010-88393529

传真:010-88393529 地址:北京市西城区车公庄大街五栋大楼b2-5层

地址:北京市西城区车公庄大街五栋大楼b2-5层 电子邮件:chenxi@cgmia.org.cn

电子邮件:chenxi@cgmia.org.cn

微信公众号

微信视频号

官方微信

官方微信

您现在的位置:

您现在的位置: