产经新闻/ midwifery news

产经新闻/ midwifery news

截至6月13日,根据2022年全国招投标项目公开信息整理,1-6月,国内累计招标93.2gw,相较于2021年(47.4gw)提高97%。但今年1季度国内集中式电站仅装机4.34gw,2季度国内集中电站项目仍未大量启动情况下,预计今年上半年国内集中式电站装机约10gw左右。相对于目前93gw招标需求,下半年国内组件需求将爆发式增长。

2022年上半年组件招投标六大特点

一、上半年组件招标总量相较去年全年翻倍

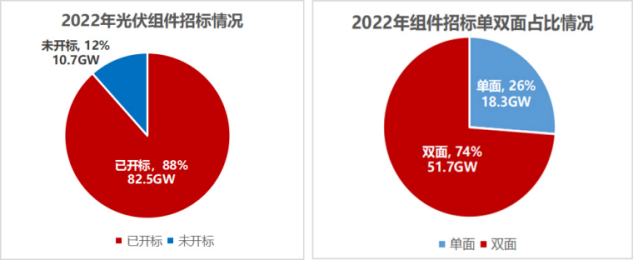

2022年约共计93.2gw光伏组件需求,其中有82.5gw已开标,相较于2021年全年47.4gw,实现翻倍!国内大型央国企开始大批量集中进军光伏电站。

二. 双面组件需求持续提升

已公布单双面要求的招标共计69.9gw,其中,双面需求51.7gw,占比74%,较2021年占比增长13%,双面组件在大型地面电站应用继续提升!

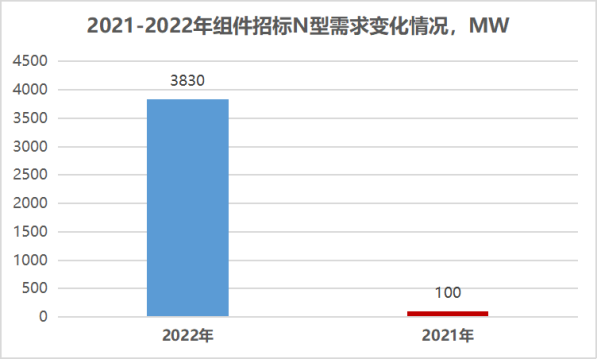

三. n型组件需求大规模爆发

2022年已公布n型组件需求4230mw,较2021年全年增长4倍,根据测算,以n型topcon组件为例,topcon组件在项目端溢价约0.1元/瓦以上。

今年以来国电投、中核汇能等企业在组件投标过程,topcon组件相对于perc组件溢价达0.14元/瓦以上,在当前组件高价格条件下,预计将有越来越多的企业选择溢价更多的n型组件。在晶科、捷泰、中来、一道等电池厂批量产能释放的下半年,预计将会有更多的n型组件挤占传统perc组件市场份额!

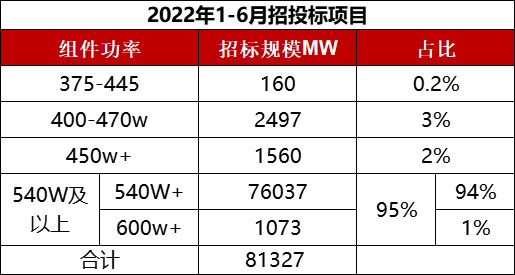

四、182 大尺寸高功率产品成为市场绝对主流

今年以来,182 大尺寸组件招标需求占比高达94%,较2021年占比提升21%。当下182电池已经火的一塌糊涂,甚至一片难求。预计随着下半年集中电站大量启动,182电池仍将继续保持绝对主流!

从上表数据能够看出,166及以下尺寸产品将迅速被市场淘汰!182传统perc低效老产能正被高效perc、n型topcon、210尺寸逐渐挤压市场份额!

1.540w及以下:淘汰进程加速。组件市场份额逐步萎缩,较年初并无明显增长,166等传统尺寸产品的市场份额已被挤压殆尽;

2.540w 组件:主流招标版型。需求增幅最为明显,占比66%,近两月增长较4月增长17gw,成为终端主流需求产品,并且545w、550w版型也开始迅速提高,加速了传统perc电池提效进程;

3.600w 组件:市场份额逐渐提高。2021年几乎无明确600w 招标要求,今年却超过1gw明确需求,600w 组件成为超大型地面电站的新选择。

五、组件投标价格持续上涨,国外出口大幅增长,国内终端拿货迟缓。

今年以来,硅料价格从年初230元/公斤左右涨至目前270元/公斤左右,组价价格从年初1.88元/瓦涨至目前1.95元/瓦。俄乌冲突加剧了欧洲能源需求,印度关税政策刺激了抢装,致使美国、巴西等国家对光伏产品的需求大幅提高。支撑了光伏产品一路上涨。

1-4月,国外电池组件出口同比增长 53%。反观国内集中电站装机,1季度仅4.3gw,2季度仍未大量启动。下半年全球需求爆发上升过程,在上游硅料未大批量释放前,光伏产品价格也将继续维持高位,且有可能进一步上涨。

从5月开始,组件价格开始明显上涨,5月15日以后,540w及以上组件价格上涨0.08元/w,厂家报价集中至1.95元-2元/w,且企业最高报价已达2.03元/w,投标均价已达1.96元/w。

六、头部企业继续保持大比分领先,中小新企业开始进入终端市场。

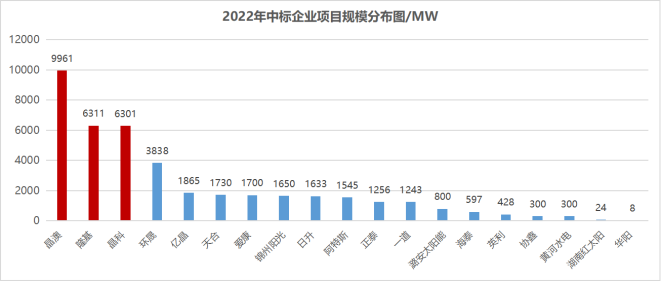

从中标情况来看,93gw组件中已经有42gw公开具体企业中标规模。

1.头部企业稳居第一梯队:国内集中电站项目中,晶澳首超隆基,跃居第一,其次为隆基,晶科。

2.部分企业表现亮眼:环晟、一道、潞安太阳能组件市场开拓成绩亮眼,在不同的招投标项目中,均开始发力,均已获得gw级组件订单。

3.其余各企业组件中标成绩也十分优秀,但具体中标规模不详,如正泰、无锡尚德、中清、腾辉等。

电话:010-88393520

电话:010-88393520 传真:010-88393529

传真:010-88393529 地址:北京市西城区车公庄大街五栋大楼b2-5层

地址:北京市西城区车公庄大街五栋大楼b2-5层 电子邮件:chenxi@cgmia.org.cn

电子邮件:chenxi@cgmia.org.cn

微信公众号

微信视频号

官方微信

官方微信

您现在的位置:

您现在的位置: